2024-03-22 11:44

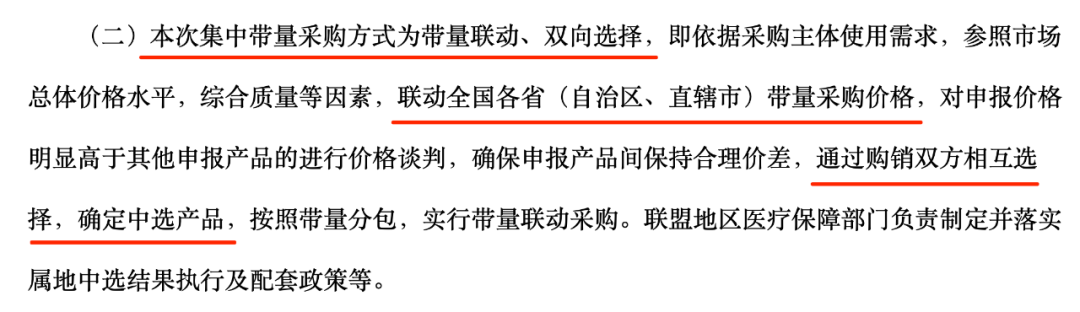

对于申报企业拒绝供应以及谈判不成功的产品,对应采购需求量作为待分配量,由采购主体重新分配给其他符合条件的申报产品,如分配给既往轮次确认供应的申报产品,原则上企业不可拒绝供应,即选择成功;如分配给既往轮次未分配采购需求量的申报产品,申报企业确认供应意向。

采购主体可多轮次分配采购需求量,直至所有采购需求量完成双向选择。

工作时间安排:

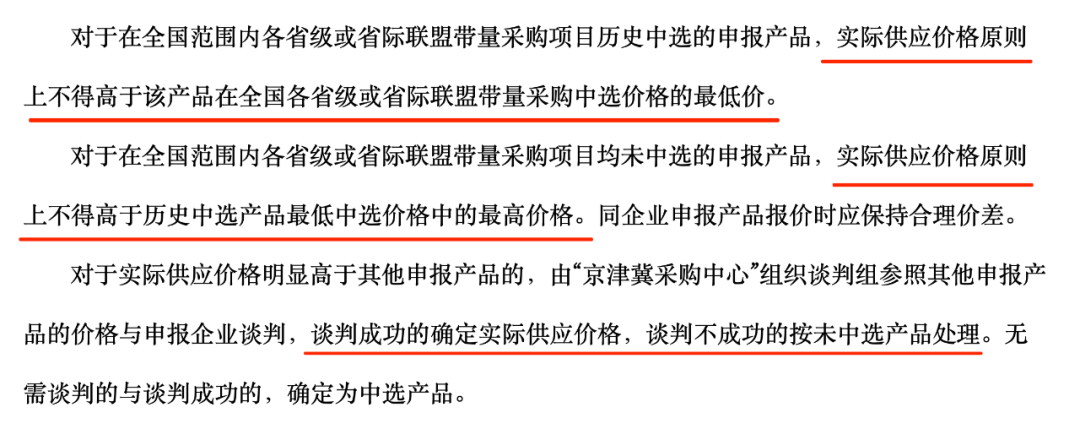

采购周期内,中选企业的非中选产品按不高于本项目该企业同品种最高中选价格挂网的,且不高于其在其他省级或省际联盟带量采购中选价格的,可视为中选产品;未中选企业的产品按不高于本项目同品种最高中选价挂网的,在医疗机构考核时不视为非中选产品。

02

集采改写格局,国内企业蓄势待发

弹簧圈属于国产化进程较快的一类耗材,目前已经历过多轮降价。在吉林21省联盟集采中,弹簧圈最高降幅达到80.07%,平均价格从1.3万元降至4000元左右。河北、安徽、福建等省也单独开展了带量采购,弹簧圈用量较大的江苏省,临床主流产品价格降至3500元左右。

此外,神经介入支撑辅助导管、微导管、颅内球囊扩张导管等也加入了集采队伍,目前多地已陆续执行了相关中选结果,国内神经介入市场正式迎来新的变化。

相较传统开放性手术,神经介入具有创伤小、效果好、恢复快等显著优点。随着降价潮来袭,国内神经介入手术渗透率将再度攀升,基层市场需求也将迎来释放。

据国信证券预测,2025年中国神经介入器械市场将达到128亿元,其中出血类器械32亿元、缺血类器械44亿元、通路类器械52亿元。预计2030年达到310亿元,其中出血类器械71亿元、缺血类器械109亿元,通路类器械130亿元,比2025年均有翻倍增长。

在神经介入领域,国产品牌起步较晚,但伴随大规模集采推进,有望凭借价格优势抢占更多市场份额。

2023年上半年,沛嘉医疗

近日,微创医疗发布2023全年业绩预报,其中负责神经介入业务的微创脑科学收入增长22%。

伴随国内企业研发推进,国内外神经介入产品的技术差距正在不断缩小,但由于入场较晚,院内粘性不足,现阶段国内神经介入市场仍以外资品牌为主导,这些企业产品线布局更为全面,且在高级别医院深耕多年,国产品牌想要突围绝非易事。

但人口老龄化推动心脑血管疾病治疗

根据中金公司研究部报告,急性缺血性脑卒中黄金抢救时间是3小时,在此区间内进行药物溶栓,受损神经元可以完全恢复,但能在此时间内获得溶栓治疗的患者仅占脑卒中患者21%,超过6小时后采取措施,效果将大打折扣。

受时效性限制,脑卒中患者对于就近诊疗的要求更为急迫。此外,CHC2017上提到,与30年前有可比性的调查结果比较,脑卒中患病率、发病率分别上升了155%和31.6%。但脑卒中死亡率在城市下降了31.0%,农村地区下降了11.4%。

基层广阔的市场为国产神经介入企业提供了成长的土壤。相较外资品牌,国产价格更低,在下沉渠道具备天然优势,有望依托这个新市场迎来发展契机。

此外,大型联盟集采逐步推进下,依赖单品种难以对冲风险。对于国产企业而言,拓宽产品线,具备系统性的创新能力和解决方案,才是应对当下各种变动风险的上策。

伴随经济发展与产业升级,国产医疗器械早已不满足于低端领域搏杀,神经介入的多个细分管线也将在技术革新和集采冲击下迎来变革。