您的浏览器不支持javascript,本系统的运行需要javascript的支持,请选择支持javascript的浏览器打开本系统。

商品搜索

会员搜索

搜索

首页

关于协会

新闻中心

协会服务

政策法规

联系我们

净利增长49.13%|迈瑞控股后,惠泰公布新成绩单

2024-03-26 01:29

在强生、雅培、美敦力

占领的电生理市场,国产企业正在加速展露头脚,两个月前迈瑞大手笔收购惠泰医疗

,更让这场角逐有了更多看点。

01

净利5.34亿,惠泰公布2023四大业务成绩

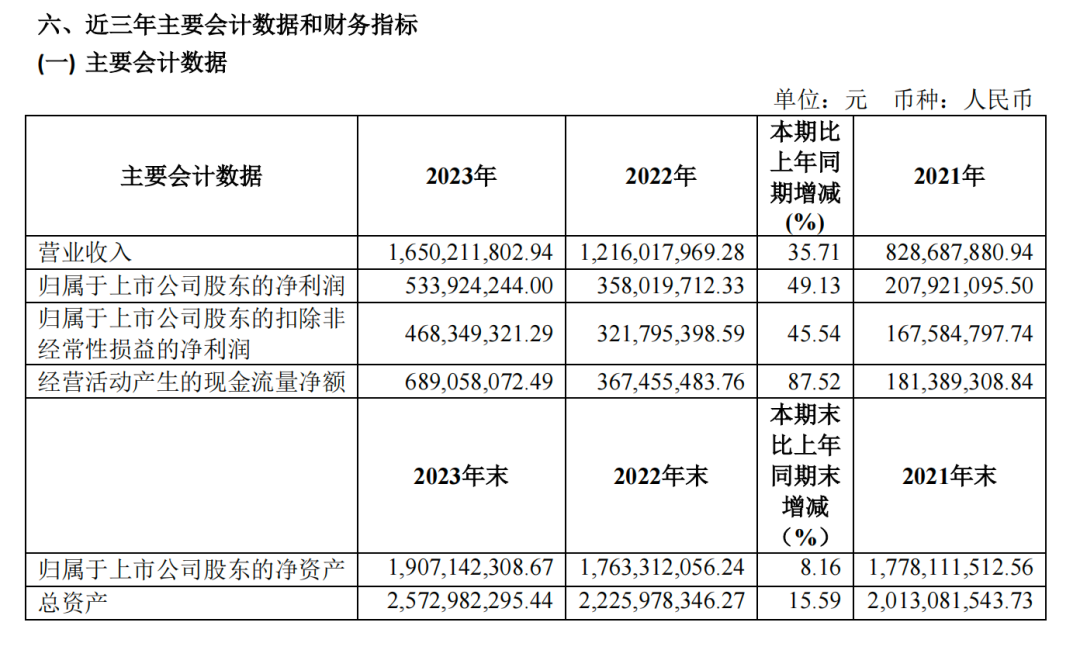

3月25日晚,惠泰医疗发布2023年年报,2023年全年实现营业收入16.5亿元,同比增长35.71%;归母净利润5.34亿元,同比增长49.13%;基本每股收益8.04元,同比增长49.44%。

观察来看,惠泰上市三年营收增长连续超过30%。

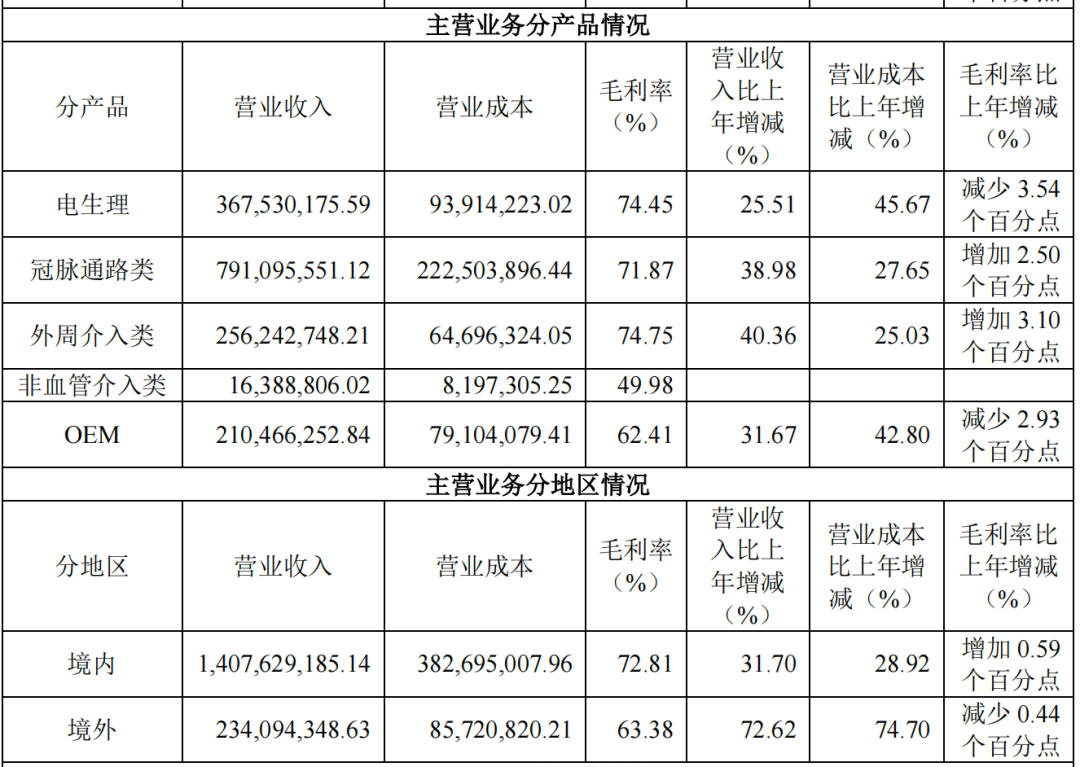

具体业务方面,2023年公司电生理、冠脉通路类、外周介入类业务分别实现营业收入3.68亿元、7.91亿元、2.56亿元,同比分别增长25.51%、38.98%和40.36%。此外,非血管介入类产品营业收入 1,638.88 万元,系报告期内公司新布局的泌尿系统产品线。

惠泰医疗表示,业绩增长主要原因是公司积极拓展国内外市场,产品覆盖率进一步提高,公司坚持技术创新,产品布局不断完善,2023 年各产品线较上年同期均有不同程度增长。

海外市场方面,国际业务实现大幅增长,境外收入 2.3亿元,较上年同期增加 9848.11 万元,占主营业务收入比例为 14.26%,占比进一步提升。

集采成为激发惠泰医疗进一步发展的因素之一。年报显示,惠泰医疗电生理产品在 2022 年度的带量采购项目中全线中标,市场份额增加带来的产销量增长。

电生理集采降价结果已陆续在多省执行。

福建牵头27省的电生理耗材联盟集采已于去年全面执行,平均降幅49.35%。以心脏介入电生理手术中量较大的房颤消融手术为例,单台手术耗材成本将由集采前的平均7.6万元降至4.2万元。

前不久,由天津市和湖北省组成采购联盟的电生理类集采,于2月5日起执行带量联动采购结果。

惠泰医疗认为,集采虽然限制了价格,但开放了更为广阔的竞争空间,加速了一批优质国产企业的崛起,具备自主生产能力、自动化水平高、质量体系控制好的企业会更容易胜出。

02

国产三维电生理迎来破局之机

尽管在部分细分领域已经能与外资平分秋色,但国产电生理行业仍处于发展初期。挡在国产企业面前的,是三维产品的技术壁垒。

根据标测技术的不同,心脏电生理手术可以分为二维心脏电生理手术与三维心脏电生理手术。二维心脏电生理手术主要使用传统的 X 射线辅助定位,三维心脏电生理手术是在二维心脏电生理手术基础上作出的重大改进,利用磁场和(或)电场定位,构建出心腔三维电解剖结构,更加精确的显示出病变部位情况。

据弗若斯特沙利文《中国心脏电生理器械市场研究报告》统计

,国内三维心脏电生理手术从2015年的7.1万例增长到2020年的约16.4万例;预计到2024 年,三维心脏电生理手术量将达到43.0万例,复合年增长率为27.3%。

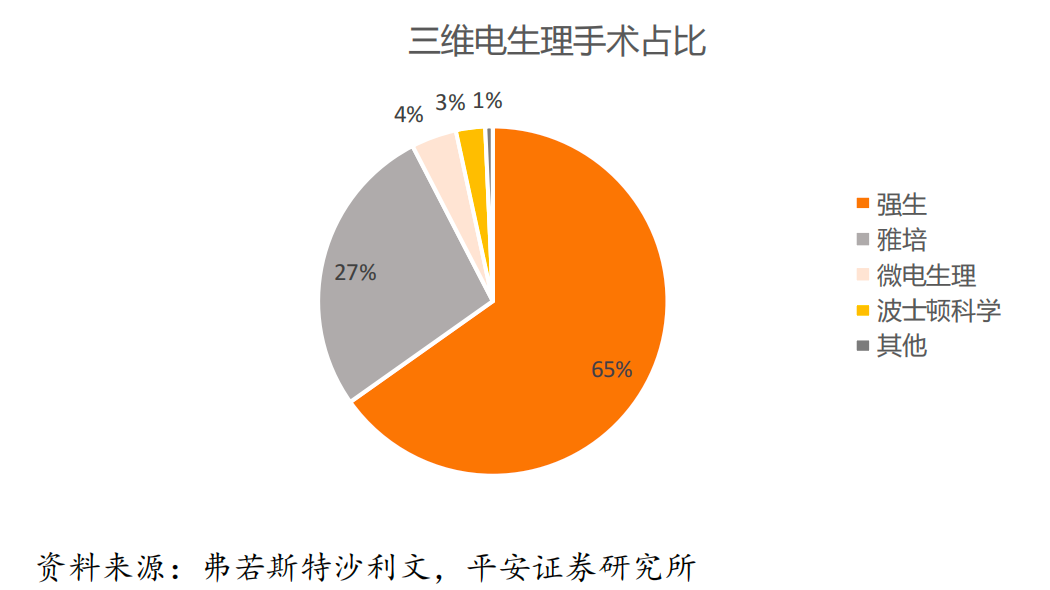

三维标测系统已经是电生理设备市场竞争的关键。目前,强生、雅培的三维标测系统推出较早、先发优势显著,在行业内占据较高份额。

国产企业正在加速实现从二维手术到三维手术的升级。以微电生理、惠泰医疗为首的国产电生理头部企业已突破二维系统

,在三维标测系统功能上逐渐能与进口产品分庭抗礼。

2023年惠泰医疗在超过800家医院完成三维电生理手术 10,000 余例,手术量较 2022 年度增长超过 200%。

其三维心脏电生理标测系统,不仅在系统定位技术上采用了国际先进的磁电融合定位方式,还具有三机一体

的高度集成特性,创新地将三维标测系统、多道记录仪、刺激仪集成为一体化平台,极大地提高了手术效率,将心脏电生理标测系统的发展推向了一个新高度。

2023 年,惠泰医疗上市了 RFG20A 心脏射频消融

仪和 IP-1 射频灌注泵,配合三维电生理标测系统使用,实现了电生理射频消融设备全覆盖。

微电生理2023业绩预告显示,三维心脏电生理手术累计突破5万例。去年11月,第四代Columbus®三维心脏电生理标测系统获国家药品监督管理局(NMPA)批准上市,于今年1月获得欧盟MDR认证。

“存量+增量”市场双重刺激下,国产技术突破势头逐渐明朗,尽管市场份额差距仍然较大,但弯道超车也只是时间问题。

上一篇:

2024首轮|京津冀“3+N”耗材集采正式启动

下一篇:

六省跟进 | 新一轮医院巡查重点公布