2024-04-19 09:39

在刚刚结束的CMEF上,国家大规模设备更新成为各设备企业展台热议的话题。在这块巨型“蛋糕”面前,内外资企业都不甘为人后。

01

大规模设备更新和消费品以旧换新行动已经自上而下开始推进。

近期国务院政策例行吹风会提到,围绕推动设备和消费品更新换代将部署‘1+N’政策体系。“1”是《行动方案》,“N”是各领域的具体实施方案。

目前,多地已陆续发布整体实施方案,但具体到各领域的还在制定之中。

多地实施方案统计如下(不完全统计):

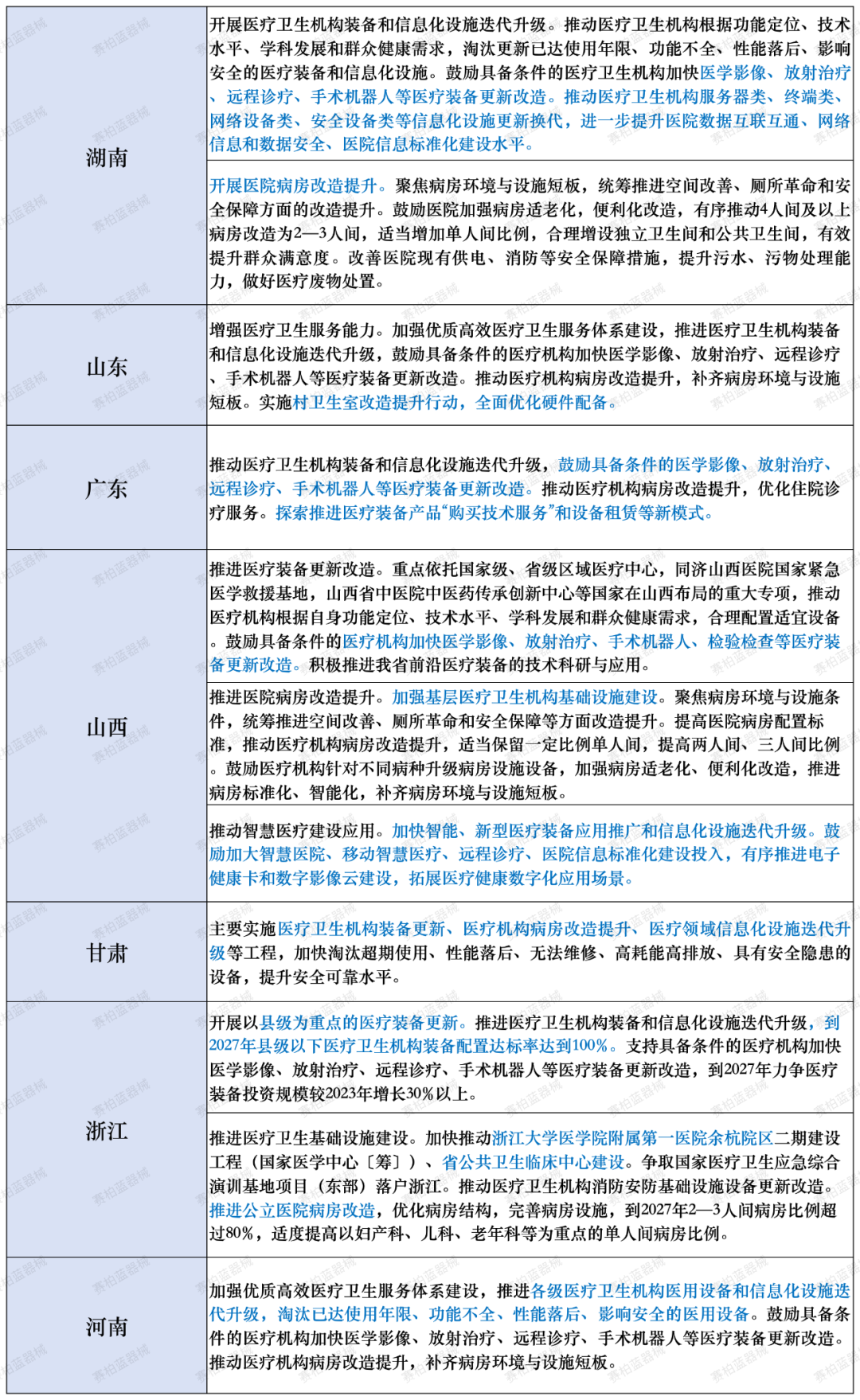

器械

根据赛柏蓝器械不完全统计,在医疗领域,多地实施方案主要围绕医疗卫生机构装备更新、医疗机构病房改造提升、医疗领域信息化设施迭代升级等工程开展;更新换代重点为超期使用、性能落后、无法维修、高耗能高排放、具有安全隐患的设备;涉及领域主要以医学影像、放射治疗、远程诊疗、手术机器人等为主,其中县域为医疗设备更新重点区域。

浙江省提出,开展以县级为重点的医疗装备更新。推进医疗卫生机构装备和信息化设施迭代升级,到2027年县级以下医疗卫生机构装备配置达标率达到100%。支持具备条件的医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备更新改造,到2027年力争医疗装备投资规模较2023年增长30%以上。

山东省提出,实施村卫生室改造提升行动,全面优化硬件配备。山西省要求加强基层医疗卫生机构基础设施建设。

可见,除大医院设备更新换代之外,县域市场未被“开垦”的设备市场也将是企业争夺的重要阵地。

业内人士透露,与此次大规模设备更新行动相关的设备企业已经做好准备,目前还在等医疗领域具体的实施细则,一旦有落地政策下来,希望能在这块“蛋糕”里分得一杯羹。

2024中国医学装备大会公布数据显示,2023年我国医学装备市场规模达1.27万亿元,同比增长10.4%,保持世界第二大单体国家市场。

近些年医疗设备发展日新月异,尤其在AI技术渗透下,更是实现了多次性能跃升。对于较头部的医院而言,大型医疗设备水平系其行业竞争力的重要体现,相关配置需求自然逐步攀升。

基层市场同样潜力非凡,在推动优质医疗资源下沉的过程中,设备升级落地难度要明显低于人才引进。DR、彩超、全自动化学发光免疫分析仪

4月11日,国务院政策例行吹风会上,国家发展改革委副主任赵辰昕在会上表示:“中央投资、中央财政资金等对大规模设备更新和消费品以旧换新肯定是有资金支持的,而且支持会是有力度的。同时,我们也了解到,当前各地政府也都在认真研究,会结合各自财力的实际情况,拿出一定的资金给予支持。”

官方对财政支持的信号已经明确,医疗设备更新大潮带来的机遇可谓瞩目。

截至目前,安徽、山东、内蒙古等多地纷纷开启有关设备更新及融资需求的摸排工作。当实际“家底”被摸透,相应的设备更新规模也将随之确定。

根据 Eshare 前瞻产业研究院,我国医疗设备2022年整体市场规模近4000亿元(占医疗器械整体规模39%),医疗设备总体空间大。我们选择代表性的CT、MR、XR、超声、内镜、血液透析机等医疗设备,以8年的平均更新换代周期为假设,测算得主流设备的更换需求对应2023年的整体市场空间弹性超50%水平。

基于医疗设备更新浪潮,各类招投标数量也将迎来攀升。

5月1日,《招标投标领域公平竞争审查规则》即将正式施行。新规破除了招标投标一系列不合理限制,其中包括区别对待内外资的问题。

国务院办公厅印发的《扎实推进高水平对外开放更大力度吸引和利用外资行动方案》中也明确提出:加快制定出台政府采购本国产品标准,在政府采购活动中对内外资企业生产的符合标准的产品一视同仁、平等对待。

同时,县域市场在这次更新潮中地位重要,国产医疗设备的性价比优势凸显,伴随设备性能、人才培养、周期维护等能力的提升,加之政策扶持,国产设备在这次机遇中更易占得先机。

医疗设备大规模更新已拉开序幕,数万亿的市场争夺战一触即发。